経済産業省・資源エネルギー庁は、排出量取引制度「GX-ETS」の詳細設計について議論を進めています。2026年度にも開始が予定されている排出量取引制度について、対象者や割当の調整方法などについてリポートします。

対象はScope1の排出量 算定の類型を提示

今年5月、2026年度から一定規模以上の二酸化炭素(CO2)排出を行う事業者に対して、排出量取引制度への参加を義務付ける「脱炭素成長型経済構造への円滑な移行の推進に関する法律(改正GX推進法)」が成立しました。これを受けて、資源エネルギー庁は2025年7月2日に開催した「第1回 産業構造審議会 イノベーション・環境分科会 排出量取引制度小委員会」で、排出量取引制度の算定・確認・割当などの基準について議論しました。

これまでの議論では、排出量取引制度の対象者の裾切基準を、CO2の直接排出量が直近の3ヶ年度平均で10万トンとすること、事業者単位の制度とする方向性が決められました。これによって、制度の対象者は約300〜400社、日本の温室効果ガス排出量の約6割をカバーできる見通しとなり、諸外国と同等の水準になるとされました。排出量取引制度については、こちらの記事も併せてご覧ください。(参考:GX-ETSとは? 第1フェーズの概要や報告の内容決まる | メディア)

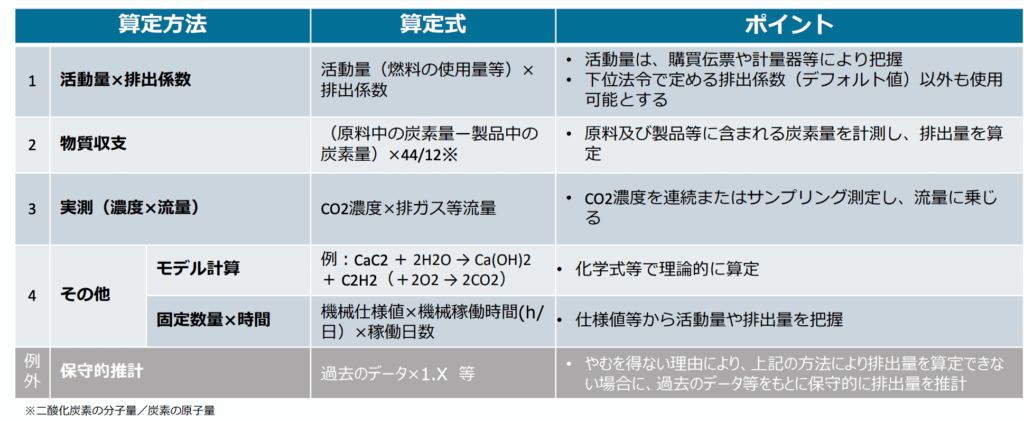

今回の議論では、改めて、対象者が直接排出したCO2、つまりScope1を算定・報告の対象とすることが確認されました。具体的には、地球温暖化対策の推進に関する法律(温対法)に基づく「温室効果ガス排出量の算定・報告・公表制度(SHK制度)」の算定方法や、国際的なルールとの整合性を踏まえ、下表の4つの類型を認めるとしました。

算定方法の類型。出典:資源エネルギー庁

また、排出量取引制度では、J-クレジットとJCMクレジットの使用が認められますが、使用上限は実排出量の10%とする案が示されました。

経済成長による活動量の増減 ±7.5%を考慮

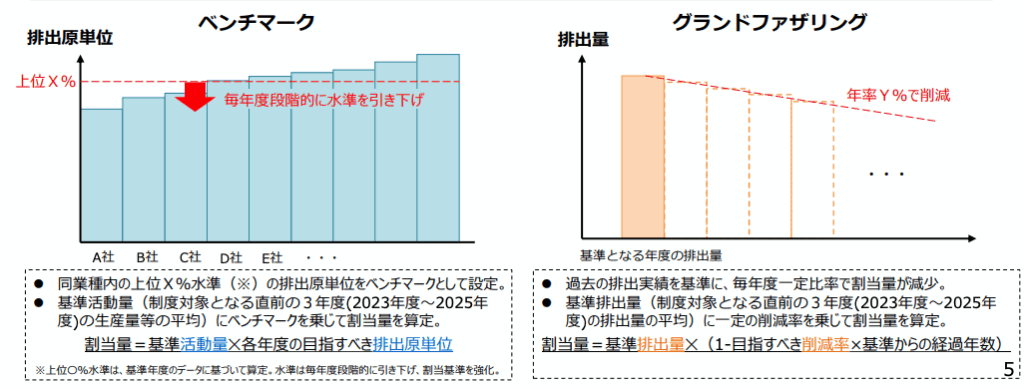

ベンチマークとグランドファザリング。出典:資源エネルギー庁

さらに、8月7日の第2回委員会では、CO2排出枠の割当方法をめぐって議論しました。排出枠の割当の実施指針としては、「業種別ベンチマークによる割当」と「グランドファザリング(年率削減方式)による割当」が示されています。

経済成長によって企業の活動量が増加した場合にはCO2排出量が増加し、逆に、活動量が低下した場合にはCO2排出量も減少すると考えられます。今回の委員会では、こうした活動量に伴う排出量の増減が、排出量取引制度におけるディスインセンティブ・インセンティブとならないように割当量を調整することを検討しました。

具体的には、製造業の設備稼働率が例年、前年比±7.5%の幅で推移していることから、これを超えて活動量の変動があった場合には、割当量の調整を行う案を示しました。なお、年間のエネルギー使用量が原油換算で1500kL未満の小規模な事業所に関しては、報告手続きを簡素化するため、こうした活動量の変動は考慮しないとされました。

来年度の排出量取引制度の実施に向けて、議論が大詰めを迎えています。当メディアでは、引き続き排出量取引制度の詳細設計の動向についてリポートしていきます。

エネルギーのお困りごとはございませんか?

当社は、コスト削減やカーボンニュートラル実現に向けたエネルギーソリューションの提供と、ソリューションを実践し培った知見に基づくエネルギーのアドバイザリーや実務支援を行っております。お客さま毎に異なるニーズに合わせて、環境目標達成に向けたソリューションを”具体的に”ご提案させて頂きます。再エネ電力調達、CO2削減に関するお困りごとがありましたら、お気軽にお問い合わせください。